2017年後半のサヤトリは惨敗でした、、

このサヤトリは2015年から非常に順調に推移していましたが、故に慢心や気の緩みも大いにあり大いに反省している最中です、、が、惨敗の原因と今後の方針をまとめたいと思います。

2017年後半の惨敗の原因

今まではサヤトリで「ある程度の長期保有もあり」と考えていました。

その指針としていたのは下記の判断方法です(この判断方法はArbiMasrerD3Rストラテジーの基本判断です)。

- 長めの移動平均線を描画(100日~200日)

- その移動平均線の上下にバンドを描画(Upperバンド、Lowerバンドとする)

- Upperバンドを飛び出したところで「新規N売T買」

- Lowerバンドを飛び出したところで「新規N買T売」

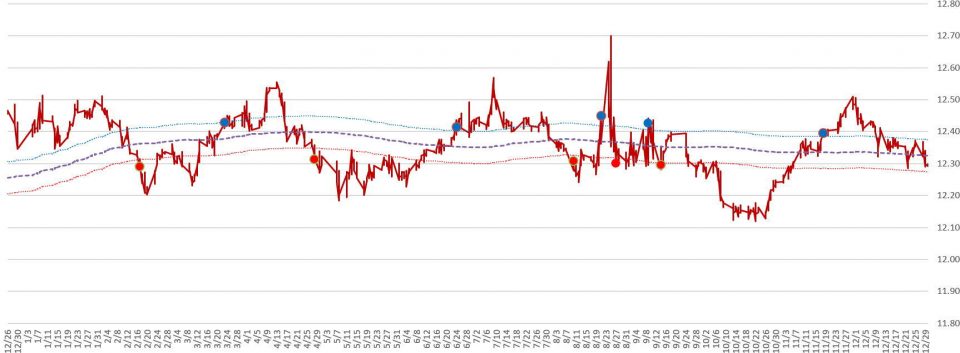

下記グラフはNT倍率の2012年~2017年の推移です。

これを見ますと、今年ばかりではなくある程度のNT倍率の振幅は珍しいものではありません。

2012年に11倍ほどのNT倍率から翌年には12.7倍ほどまでの振れ幅があります。

そのような変動があっても、上記の判定方法は大いに有効性があるものでした。

ですが、今年後半に大きな損失を計上してしまったのは振れ幅も大きかったですが、振幅の期間の方が問題でした。

下のグラフをご覧ください。

2012年NT倍率推移

2013年NT倍率推移

2014年NT倍率推移

2015年NT倍率推移

2016年NT倍率推移

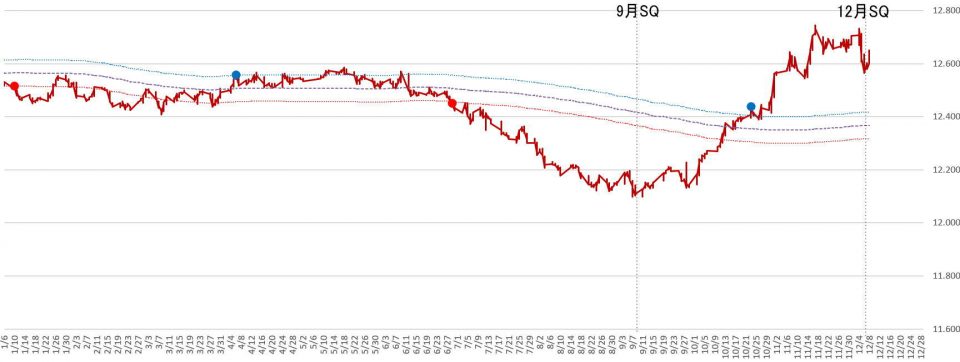

2017年NT倍率推移

2017年後半の特徴がお判りでしょうか?

他の年に比べて赤丸・青丸の数が少なく、ゆっくり深く下がっていって、ゆっくり大きく上昇しています。

過去の年でもNT倍率の大きな変動はありましたが、振幅の期間が短いのでSQまでに戻ることが期待できましたが、今年の後半はNT倍率の底付近で9月SQ,天井付近で12月SQ・・・というタイミングに重なってしまいました。

成績記録のページで、SQ清算での大きなマイナスがあるのはその為です。

SQ清算後に新たに翌限月のポジションを長期保有していれば何でもなかったですが・・・そこまで保有できませんでした。

今後の方針

ぉ恥ずかしながら、今年の後半は大いに失敗をしましたが、

だからといって“日経225MiniとTOPIXのサヤトリが危険”という事ではありません。

マーケットの値動き自体も激しかったですから、デイトレードや寄り引けトレードだったらもっと大きな致命的な損失になっていたかもしれません。

タラレバの話ですが、短期のサヤトリに徹するか長期のサヤトリに徹していたら十分にプラスだったと思います。

しかし長期のサヤトリをする場合には、ロールオーバーが必要な場合もあり、含み損が大きくなり心理的にもキツイ場面があるので、今後は短期のサヤトリを中心にしていく方針です。

もう一点、最近は1日でNT倍率の変化が大きいのでロスカット幅と利益確定幅の見直しをしました。

カブコムさんかどこかの動画解説では“トレンドフォローが基本”との話がありましたが、これは実際に自分のお金で取引をしていない方の意見だと思いました。

確かに、トレンドに沿ったポジションを取れれば今年などは大きな利益になりましたが、問題はトレンド判定の方法です。

一般的に考えられるのはテクニカル指標を使った判定ですが、これは今更実証するまでもなく上手くはいかないと思います。バックテストでは最高と思える方法でも、実際の取引ではそれが数字合わせをしていただけだと焦る結果になってしまいます。

現在試作段階でうまくいっているNT倍率のトレンド判定方法がありまして、既に部分稼働させています。

それは、日経225Miniの理論価格と日経225Miniの現在価格の比率とTOPIXの理論価格とTOPIXの現在価格の比率の相関関係の変化で“NT倍率のトレンド判定”するアルゴリズムですが、なかなか良さそうです。

そういう経過で、今年の後半は惨敗をしましたが、

このサヤトリ手法は有効性が無くなったわけではなく、1年ほどかかるかもしれませんが焦らずに取り戻していこうと思います。

※現在のModel_1ProVersionでは基本的にデイトレード(日計り)のサヤトリの仕様になっていますので今回のような大きな損失は発生しません。(設定によっては長期保有も可)